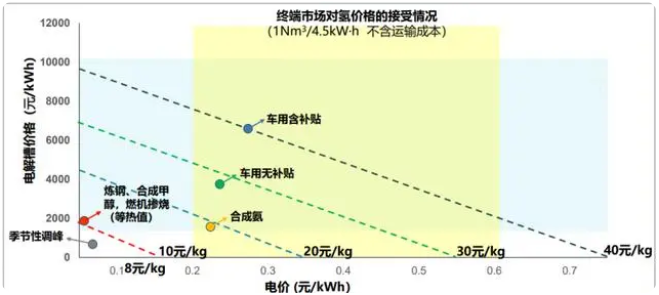

由于不同場景對于氫氣成本的容忍度不一樣,氫氣應用速度也將不一樣。

氫能在2C和2B端應用如同鋰電池在電動車和儲能領域的應用。2C整車端當電池價格下降到一定水平,購置成本可以與同價格帶燃油車打平,產品力有優勢,新能源車得以普及。2C儲能領域,當風光+鋰電的度電成本與當地上網電價接近時候,儲能領域也將迎來快速增長。而氫氣下游同樣由于應用場景不同,每個場景對于成本的要求也不同:

合成氨,甲醇等領域:工業上過去使用灰氫/藍氫,成本較低,對綠氫替代成本要求更加苛刻。

商用車領域:成本對標柴油車TCO(全生命周期成本),對氫氣價格容忍度較高。

煉鋼領域:由于我國富煤貧油少氣的特性,過去主要采取焦煤煉鋼,而海外多采用天然氣煉鋼,故氫氣冶鋼不僅對氫氣的成本要求很高,在對于現有煉鋼技術替代上,額外投資成本也需要考量在內。

儲能領域:氫氣主要應用于長時儲能調節,但是電-氫-電的模式轉換效率較電-電池-電更低,所以需要根據具體的應用場景進行調整,如采用SOFC熱電聯供可提高能量利用效率至90%+。

終端市場對氫價接受不同

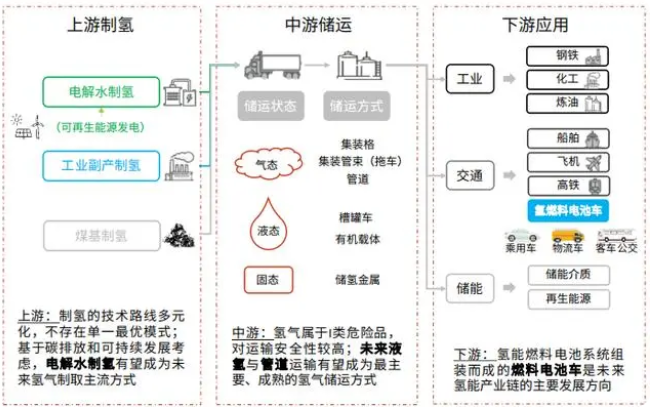

制氫加氫供需空間錯配,影響不同應用場景氫氣源。考慮到下游應用場景的不同,其對于氫氣價格的容忍度不同,不同場景氫氣來源也具有一定的差異性。

合成氨、合成甲醇、冶金、儲能等領域:下游應用較為集中,現階段適合采用電解槽制氫,適配風光資源較好,發電成本較低的三北地區。

交通領域:下游車端應用較為分散,在低電價的西北地區,以及高電價的沿海城市都有運營。現階段燃料電池車保有量較少,當地不同來源氫氣皆可滿足需求,電價較低地區采用電解槽制氫;而電價較高地區,多使用工業副產氫提純。同時在部分鋼鐵、化工園區,由于環保要求對開工率的限制,采用燃料電池車開工率更高,即使現在燃料電池車較貴,不依賴補貼亦可打通商業模式。

氫能全產業鏈條圖

特別推薦:? ?國際氫能與燃料電池展現場參觀報名

根據中國汽車流通協會提供的上牌信息顯示,2025年5月,國內客車(含輕客、中客、大客)月度實際銷量達到4.2萬輛,相比去年同期呈負增長,降幅為1%。 上牌維度的客車終端實際銷量,更能反映國內客車市場需求的真實狀況,進一步拉長來看,今年前5個月的數據同樣不容樂觀。統計數據顯示,2025年1-5月,國內客車實際銷量達到19萬輛,與去年同期的銷量持平。 整體來看,進入2025年后,本輪始于2023年的國內客車市場快速放量,似乎已進入瓶頸期。 從年度銷量數據,可以明顯看到,2023年之前,國內客車市場進入增長停滯期,2019年銷量達到36萬輛后,此后4年時間都在35萬輛上下徘徊,始終難以突破。而2023年開始打破僵局,同比增速達到14%,年度銷量接近40萬輛,2024年快速拉升,年度銷量一舉突破50萬輛大關,而增速更是高達29%。 2023年和2024年的快速放量,與多重因素密切相關。首先是疫情結束后國內旅游市場的爆火,直接拉動2023年國內旅團細分市場的客車需求,此后,2024年7月,國家出臺以舊換新政策,推動城市公交車電動化替代,支持新能源公交車及動力電池更新,這一政策有力推動了公交車的更新熱潮,從而推動國內公交細分市場的客車需求集中爆發。 以公交市場為例,在2024...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號